Regnskabsstruktur

For at kunne aflægge et samlet statsregnskab, der afspejler bevillingslovene er det nødvendigt at opsamlingen af data fra de enkelte statsinstitutioner sker efter en klar organisatorisk systematik med tilhørende entydig identifikation.

For at sikre en klar organisatorisk systematik med tilhørende entydig identifikation er etableret en nummerstruktur, der kobler regnskabsstruktur og finanslovsstruktur.

Regnskabsstrukturen er bygget op således, at kravet om transaktionssporet mellem de lokale- og centrale systemer er opfyldt. Dette betyder, at enhver transaktion opsamlet i de centrale systemer entydigt kan identificeres i forhold til begreberne Virksomhed (herunder virksomhedsbærende hovedkonto), Regnskabsførende institution, bogføringskreds samt det delregnskab (underkontoreferencen) hvor transaktionen er født.

Virksomhedsnummeret i regnskabsstrukturen er defineret ved et 8-cifret unikt nummer. De tilhørende regnskabsførende institutionsnumre er defineret ved et 4-cifret unikt nummer, bogføringskredsnummeret er defineret ved et 5-cifret unikt nummer, mens delregnskabsnummeret/underkontohenvisningen i den enkelte bogføringskreds er defineret ved 3 cifre. Disse 3 cifre er en undernummerering af bogføringskredsens 5 cifre.

Læs mere om vedligeholdelse af regnskabsstrukturen under "justering af regnskabsstrukturen".

Koblingen mellem regnskabsstruktur og finanslovsstruktur

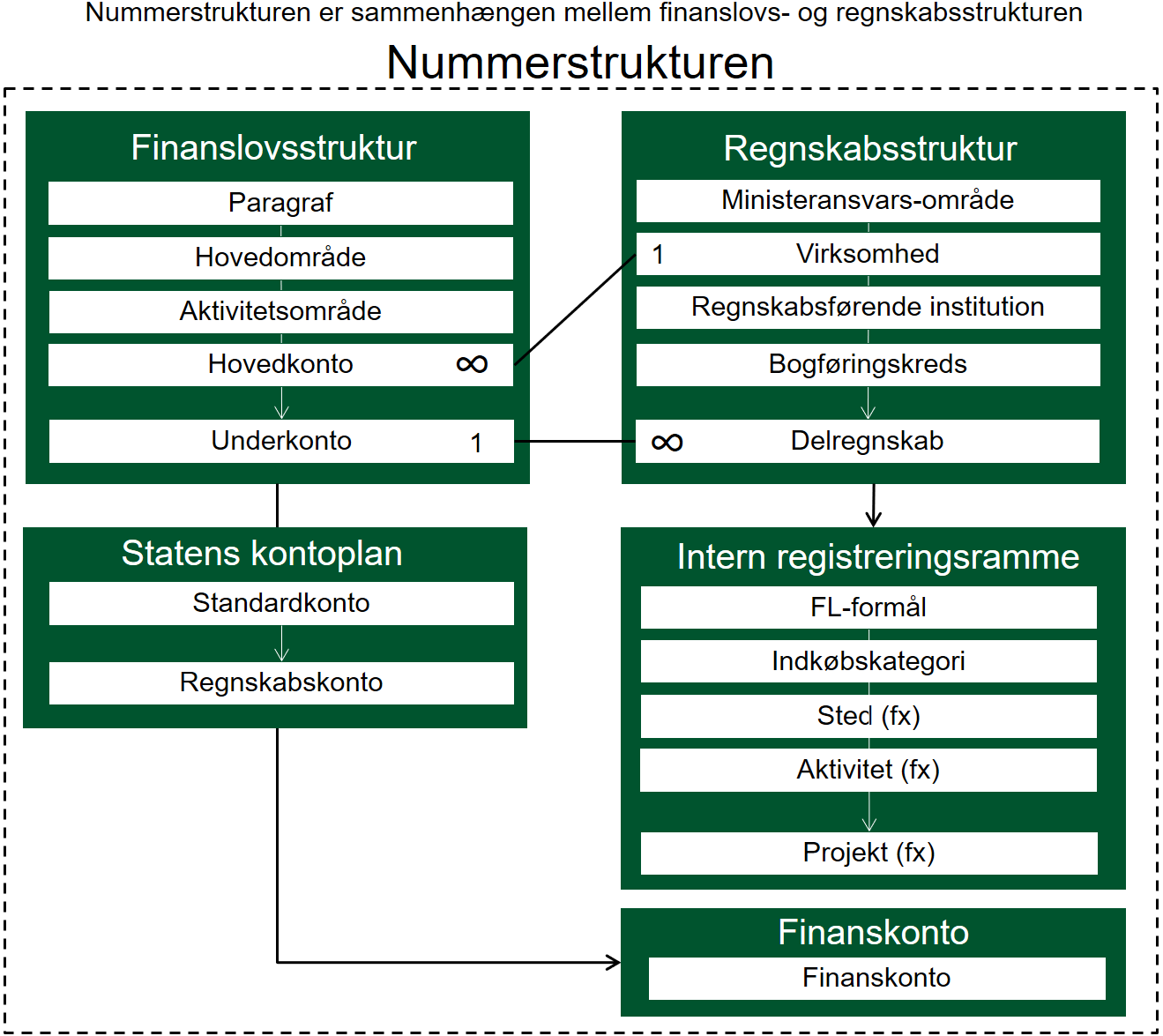

Nummerstrukturen sikrer sammenhæng mellem finanslovs- og regnskabsstruktur. Bevillinger på finansloven tildeles i finanslovsstrukturen, mens institutionernes interne budgettering og regnskabsregistrering foregår i regnskabsstrukturen. Institutionernes interne registreringsrammer udgør en underdel af regnskabsstrukturen. Registreringsrammerne i staten er bygget forskelligt op, med undtagelse af dimensionerne FL-formål og indkøbskategori, som følger samme struktur på tværs af staten. Regnskabsstrukturen følger samme standard på tværs af staten.

Finanslovs- og regnskabsstrukturen bindes sammen via nummerstrukturen. Nummerstrukturen binder hvert aktivt delregnskab i Statens Koncern System (SKS) til en underkonto i finanslovsstrukturen. Der kan henføres flere delregnskaber til samme underkonto. Det samme er gældende for hovedkonto og virksomhed. Der kan henføres flere hovedkonti til samme virksomhed.

Sammenhængen mellem finanslovs- og regnskabsstrukturen er illustreret i figuren nedenfor.